Bondora

Nutzung kostenlos

Pros

- Tagesgeldalternative GO & GROW mit 6,75%

- EU Einlagesicherung bei der SEP Bank

- 5€ Startguthaben möglich

- Tägliche Zinsgutschriften

- Schnelle & unkomplizierte Registrierung

Cons

- Risiko des Verlustes der Investition

- Größtenteils Privatkredite

Unser Bondora Test zeigt: P2P Kredite werden immer beliebter. Viele Anleger suchen in Zeiten der Niedrigzinsphase nach einer alternativen Anlagemöglichkeit. Das Geld liegt auf der Bank und verliert durch die Inflation an Kaufkraft. Zinsen zu verdienen mit dem Geld auf dem Bankkonto galt lange Zeit als das Maß aller Dinge. Doch die Zeiten haben sich geändert. Das Geld auf der Bank liegen zu lassen wird für den Sparer zum Minusgeschäft. Bondora ermöglicht es, das Geld für einen clever arbeiten zu lassen. Doch wie gut ist der Anbieter wirklich und wie sicher ist eine solche Anlage? Diese und viele weitere Fragen klären wir in unserem Bondora Test!

Bondora Test – Anbieter vorgestellt

Bondora ist ein Anbieter für P2P-Kredite. Diesen Anbieter gibt es bereits seit 2009. Der Anbieter ermöglich es in Kredite aus Finnland, Estland und Spanien zu investieren. Darüber hinaus bietet dieser Anbieter die sehr beliebte Tagesgeldalternative (GO & GROW), bei der man nicht selber in Kredite investieren muss (dazu später mehr). Der Anbieter hat seinen Hauptsitz in Estland und wächst mit einer rasanten Geschwindigkeit. Mittlerweile gibt es über 120.000 private Anleger, die über Bondora investieren. Seit bestehen der Plattform wurden über 371,8 Mio. € über die Plattform investiert (Stand: 11.06.20). Dabei lag die durchschnittliche Rendite bei 10,2% (Quelle: Bondora).

Sicherheit

Ist Bondora seriös?

Eine durchschnittliche Rendite von über 10% scheint dem ein oder anderem Anleger zu unrealistisch, kein Wunder also, dass viele das Angebot noch gar nicht kennen. In diesem Fall bleibt und nichts anderes übrig als Tatsachen zur Seriosität von Bondora uns anzuschauen.

Der P2P Anbieter Bondora wird in Estland von der Finanzaufsichtsbehörde (FSA) streng überwacht und verfügt über eine Lizenz. Allein aus diesem Grund handelst es sich um einen seriösen Anbieter.

Einlagensicherung: Bondora arbeitet mit der größten schwedischen Bank zusammen (SEB Bank), dort sind die Einzahlung/Anlagen nach EU-Vorgaben bis zu 100.000€ gesichert.

Bondora ist sehr transparent und veröffentlicht fortlaufend Berichte, die jeder einsehen kann. Dabei kann man so ziemlich jede Statistik einsehen. Wie beispielsweise die durchschnittliche Rendite, Rückgewinnungsrate, durchschnittliche Zinssätze etc.. Im Gesamtbild ist Bondora ein sehr seriöser Anbieter. Dennoch ist das eingesetzte Kapital bei jeder Investition einem Risiko ausgesetzt.

Uns ist allerdings bei unserer Recherche aufgefallen, dass Bondora erst seit 2017 gewinnbringend agiert. Einerseits erstaunlich, dass knapp 8 Jahre rote Zahlen geschrieben wurden, aber nicht ungewöhnlich bei Start-Ups, da die anfänglichen Investition hoch sind im Finanzgeschäft.

Außerdem finden wir es interessant, dass die Bilanzen die veröffentlicht wurden auch von renomierten Wirtschaftsprüfungsunternehmen, in dem Fall KPMG, auf die Richtigkeit geprüft wurden (siehe hier).

Rendite

Grundlegend kann man bei Bondora auf zweierlei Weisen investieren. Einerseits hat man die Möglichkeit das Geld wie bei einem klassischen Tagesgeldkonto anzulegen und erhält dafür 6,75% täglich gutgeschrieben, kann das Geld aber jederzeit abheben. Oder man investiert über die Plattform selbst in Kredite bzw. vergibt Darlehen. Dabei lassen sich deutlich höhere Zinsen erwirtschaften. Wir schauen uns beide Möglichkeit an, dabei fangen wir mit der beliebten Tagesgeldalternative an.

Bondora GO & GROW – Eine Tagesgeldalternative?

Bondora selbst bewirbt GO & GROW als Tagesgeld-Ersatz. Wenn man das Geld in GO & GROW investiert übernimmt praktisch Bondora für euch die Entscheidung, in welche Kredite das Geld dann letztendlich investiert wird. Ihr habt hierbei also keinerlei Einstellungsmöglichkeiten im Gegensatz zum Autoinvest. Bekommt dafür 6,75% Zinsen und könnt das Geld jederzeit abheben.

| Bondora GO & GROW Übersicht | |

|---|---|

| Liquidität | Täglich verfügbar |

| Rendite | 6,75% p. a. |

| Risiko gestreut? | Portfolio sehr breit diversifiziert |

| Zeitaufwand | Sehr gering |

| Kosten | Keine Kosten für Konto. Abhebung kostet 1€ |

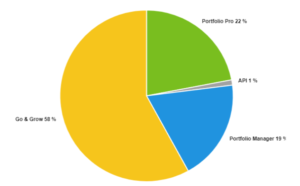

GO & GROW ist so beliebt bei Bondora, dass mehr als die Hälfte aller Investitionen über Bondora GO & GROW abgewickelt werden.

Bondora mit dem Portfolio Pro

Die Beliebtheit des Anbieters können wir nachvollziehen, denn es ist verdammt einfach dort in Kredite zu investieren und die Bank hinsichtlich Zinsen zu schlagen. Der Portfolio Pro ist dabei euer automatischer Investment Roboter. Einmal eingestellt investiert er für euch völlig automatisch.

| Bondora Portfolio Pro | |

|---|---|

| Liquidität | Kredite vor Ablauf der Laufzeit über Sekundärmarkt veräußerbar |

| Rendite | Je nach Einstellung und Risiko zwischen 10-65% |

| Kann man breit diversifizieren? | Ja. Tipp: Sehr kleine Beträge pro Kredite investieren |

| Zeitaufwand | Gering. Einmal eingestellt läuft das Portfolio von alleine. |

| Kosten | Keine Kosten für Konto. Abhebung kostet 1€ |

Benutzerfreundlichkeit

Die Plattform ist recht simple aufgebaut und erlaubt damit eine intuitive Benutzung. Der visuelle Eindruck wirkt belebter als man es sonst bei Finanz-Plattformen gewohnt ist. Dies ist ein typisches Merkmal eines FinTechs. Diese neuartigen Finanz-Technologien vereinfachen nicht nur Prozesse, sondern bemühen sich um eine intuitive Benutzung. Bondora ist dies definitiv gelungen.

Support

Wir haben im Vorfeld den Support ausführlich getestet. Auch bei anderen P2P-Anbietern haben wir den Test durcheführt. Positiv ist dabei Bondora aufgefallen. Wir haben E-Mails mit Fragen abgeschickt und uns beispielsweise angeschaut wie lange man auf eine Antwort warten muss. Bei Bondora betrug die Zeit der Kontaktaufnahme im Schnitt 3 Tage. Kein anderer Anbieter konnte ebenso schnell agieren. Beispielsweise mussten wir bei einem anderen großen P2P-Anbieter im Schnitt 2 Wochen auf eine Antwort warten. Die Antwort bekommt man in der Sprache zurück, in der man die E-Mail verfasst hat. Zudem antwortet der Support sehr ausführlich und kompetent.

Oft ist wird bei neuartigen Finanzprodukten der Support zu einer Schwachstelle, da dieser mit der stark wachsenden Anzahl an Benutzern (siehe Vorfälle bei z.B. der Bank N26) nicht hinterher kommt. Daher ist es lobenswert, dass Bondora in dieser Hinsicht sich bemüht.

Tipp: Wenn ihr euch vor der Anmeldung bei Bondora unsicher seid. Schreibt ruhig dem Support, wenn ihr weitere Fragen habt und informiert euch ausführlich, falls ihr weiterführende Fragen habt.

Was wir weniger gut fanden ist, dass man keinen telefonischen Support hat und damit nicht akut seine Fragen klären kann.

Bekanntheit

Obwohl Bondora noch sehr wenig in die Vermarktung der Plattform investiert, steigt die Nutzerzahl vor allen in den der letzten Zeit stark an. Um zu illustrieren wie stark das Wachstum ist genügt ein Blick auf die Entwicklung der Nutzerzahl. Im letzten Jahr Gewann Bondora knapp 50% neue Nutzer. Immer mehr Sparer entdecken diese Anlagemöglichkeit für sich. Damit ist vorerst mit weiterem starken Wachstum in der kommenden Zeit zu rechnen. P2P-Kredite bergen enormes Potential, welches noch lange nicht ausgeschöpft ist.

Bondora Anmeldung und erste Einzahlung – Schritt für Schritt

Sehr simple Registrierung in 3 Schritten:

- Bei Bondora registrieren: Entweder mit einer E-Mail, Facebook oder Google Konto. Wenn ihr euch über diesen Link registriert gibt es einen 5€ Startbonus. Wenn das erledigt ist, bekommt ihr ein vorläufiges Passwort, womit ihr euch einloggen könnt. (Unser Tipp: Das Passwort nach dem ersten Login ändern)

- Daten eingeben: Im zweiten Schritt müsst ihr euer Konto vervollständigen. Dazu gehören Angaben wie Name, Adresse oder bspw. Handynummer. Ihr erhaltet danach Mails, unter anderem auch eine Bestätigung der Anmeldung zum Newsletter (den ihr natürlich jederzeit abmelden könnt). Unser Tipp: Abboniert den Newsletter den dort sind sehr viele nützliche Informationen für euch als Investoren enthalten!

- Strategie und Einstellungen: Wenn ihr euch entscheidet das Geld bei GO & GROW einzuzahlen, dann müsst ihr nichts weiter tun als auf “Geld einzahlen” in der linken Seitenleiste zu kicken. Eure gewünschte Zahlungsart wählen (bspw. SEPA) und danach bei Kontoart das Konto “GO & GROW” auswählen.

Sollte eure Strategie darin bestehen, dass ihr zum Teil, oder gar komplett selbst in Kredite investieren wollt, dann solltet ihr den Portfolio Pro dazu nutzen. Er bietet sehr präzise Angaben, wie euer Geld in Kredite investiert werden soll und ist zudem sehr leicht einzustellen.

Sollte eure Strategie darin bestehen, dass ihr zum Teil, oder gar komplett selbst in Kredite investieren wollt, dann solltet ihr den Portfolio Pro dazu nutzen. Er bietet sehr präzise Angaben, wie euer Geld in Kredite investiert werden soll und ist zudem sehr leicht einzustellen.

Sollte eure Strategie darin bestehen, dass ihr zum Teil, oder gar komplett selbst in Kredite investieren wollt, dann solltet ihr den Portfolio Pro dazu nutzen. Er bietet sehr präzise Angaben, wie euer Geld in Kredite investiert werden soll und ist zudem sehr leicht einzustellen.

Sollte eure Strategie darin bestehen, dass ihr zum Teil, oder gar komplett selbst in Kredite investieren wollt, dann solltet ihr den Portfolio Pro dazu nutzen. Er bietet sehr präzise Angaben, wie euer Geld in Kredite investiert werden soll und ist zudem sehr leicht einzustellen.Wie kann man sein Geld auszahlen lassen?

Die Auszahlung vom Bondora GO & GROW Konto ist sehr liquide. Das heißt die Überweisung kann sofort angefordert werden und dauert in der Regel 1-3 Tage. Bei uns war das angeforderte Geld nach einem Tag auf dem Girokonto.

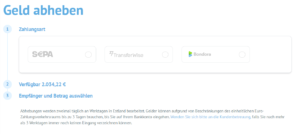

Um das Geld wieder auszahlen zu lassen navigiert ihr auf “Geld abheben”.

Danach wählt ihr die SEPA-Überweisung aus und wählt wie viel Ihr von eurem Bondora GO & GROW Konto anheben möchtet.

Bondora und Steuern – Was muss man beachten?

Steuerlich ist die Sache recht simple. Gesetzliche Grundlage bietet der Paragraf 44a des Einkommensteuergesetzes (EStG).Ihr habt einen Steuerfreibetrag von 801€ bzw. bei Ehepaaren 1602€. Überschreitet euer erzielter Ertrag diese Grenze, dann werden 25 Prozent Abgeltungssteuer plus Solidaritätszuschlag und gegebenenfalls Kirchensteuer auf den darüber hinaus gehenden Ertrag fällig. Damit sind mit dem Soli 26,375 % plus ggfs. Kirchensteuer fällig.

Die Vertsteuerung erleichtert euch Bondora enorm, indem die Plattform euch alle benötigten Ausdrucke für das Finanzamt zur Verfügung stellt. Ihr müsst also nichts selber nachrechnen oder dokumentieren.

Fazit

P2P-Kredite werden nicht umsonst immer populärer. Die Rendite und die Einfachheit der Investition bieten dem Sparer ein angenehmes Erlebnis. Unser Bondora Test zeigt: Die Besorgnis der Sparer das Geld bei einem P2P-Anbieter anzulegen ist teils berechtigt, teils aber auch unberechtigt. Klar ist, ein Risiko des Verlustes der Investition besteht. Die Vorkehrungen zur Senkung des Risikos sind seitens Bondora enorm. So ist der Eintreibungsvorgang von Bondora bei ausstehender Zahlung sehr effizient und funktioniert vollkommen automatisch. Vom Inkasso, über Gericht (Zahlungsanweisung) bis hin zum Gerichtsvollzieher, ohne zusätzlicher Kosten für den Kreditgeber. Darüber hinaus bietet Bondora mit GO & GROW die optimale Alternative für einen konservativen Anleger.

Wir selbst nutzen Bondora seit längerer Zeit. Wir investieren sowohl in GO & GROW wie auch selbst in Kredite. Unsere durchschnittliche Nettorendite liegt bei etwa 25%. Die Rendite schwankt zwar 24-28% aber dennoch ist es eine recht hohe Rendite, dafür dass ein Großteil des Geldes auch in GO & GROW liegt mit 6,75% Zinsen. Wenn euch unsere Erfahrung mit Bondora interessiert, dann klickt hier.